블룸버그의 칼럼리스트 케비 뮤어는 연준의 양적 긴축(Quantitative Tightening : QT)을 걱정할 필요가 없다고 주장했다. 반면 월스트리트저널(WSJ)은 연준의 금리 인상보다 양적 긴축이 시장에 더 큰 충격을 줄 것이라고 보도했다. 어느 쪽이 맞을까?

블룸버그에 게재한 뮤어의 지난 8월 31일자 칼럼을 요약한다.

# 양적완화의 반대말은 양적긴축 : 시장 위축 불가피?

연준은 코로나 팬데믹 이후 매달 1200억 달러의 국채, 모기지채권을 사들였다(양적 완화 : Quantitative Easing). 미국 정부도 수 조 달러의 재정 방출을 통해 시장에 유동성 홍수를 만들었다.

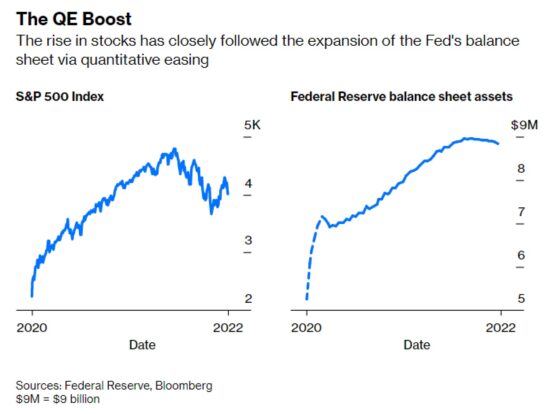

그 결과 S&P500 지수는 강한 상승세를 나타냈다. 연준의 대차대조표와 거의 같은 궤적을 그렸다. 이제 양적긴축, QT를 통해 유동성을 흡수하면 시장은 정반대로 움직일까?

S&P500 지수(왼쪽)와 연준 대차대조표(오른쪽) 추이. 자료=블룸버그

# 연준, QT과 RRP

연준은 9월부터 매달 950억 달러 규모의 QT를 진행한다. 보유 중인 채권 규모를 줄인다는 뜻이다. 다시 말해 시장 유동성을 흡수한다.

그런데 QT 이전에도 연준은 유동성을 흡수하는 장치가 있었다. 미국 정부 역시 본의 아니게 대규모 유동성을 흡수하는 수단을 갖게 됐다.

시장에 돈이 넘치다 보니, 은행들은 여유 자금이 생겼다. 대형 예금주로부터 더 이상 예금을 받지 않으려는 움직임도 있었다. 예금을 받아봐야 안전하게 돈을 운용할 곳이 마땅치 않았기 때문이다.

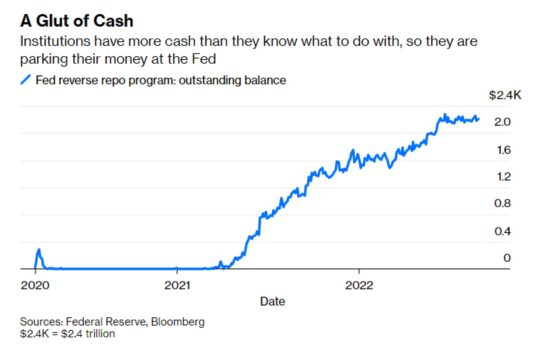

연준은 이렇게 남는 돈을 흡수하기 위해 역 리포(Reverse Repurchase agreements : RRPs) 프로그램을 가동했다. 즉, 양질의 채권을 은행에게 주고, 나중에 더 비싼 값에 되사주기로 한 것이다. 은행은 돈을 놀리기 싫었다. 기꺼이 남는 돈을 연준에 맡겼다.

연준의 역리포(RRP) 추이. 자료=블룸버그

연준과 은행 사이의 RRP 규모는 현재 2.2조 달러에 달한다. 팬데믹 이전에는 거의 제로였던 RRP가 급증한 것. RRP는 기본적으로 QT와 똑같은 역할을 한다. 연준이 시중의 돈을 흡수해 보관하고 있다.

# 미국 정부의 마통(TGA)이 달라졌어요

미국 정부는 연준에 통장이 하나 있다.(Treasury General Account : TGA) 미국 정부는 빚이 많다. 재무부가 국채를 발행하거나, 세금을 걷으면 TGA에 맡길 새도 없이 써버렸다. TGA를 통해 오히려 연준에서 대출을 받는 일이 더 많았다.(마이너스 통장)

그런데 코로나 사태를 겪으면서 2020년 중반부터 TGA에 돈이 쌓이기 시작했다. 한 때는 2조 달러 가까이 돈이 있었다. 국채를 발행한 후 쓰고 남은 돈을 TGA에 넣어둘 수 있게 됐기 때문이다. 평소에 TGA는 미국 정부의 마이너스 통장 역할을 했는데, 이제는 예금 통장이 된 것.

TGA에 돈이 있다는 얘기는 재무부가 시장에 국채를 공급하고, 그만큼 시장 유동성을 흡수했다는 뜻이다. 본질적으로 QT와 같다.

# 연준의 실질 대차대조표와 유동성 고갈

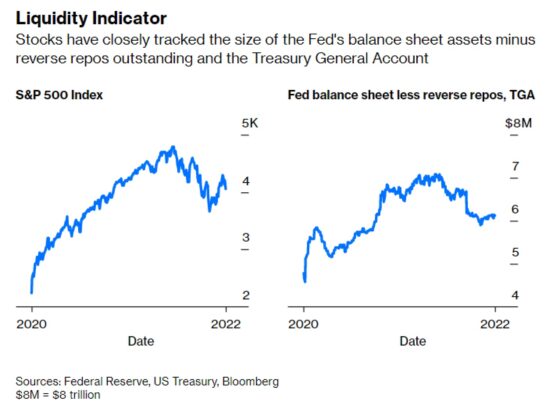

연준은 거의 9조 달러에 달하는 채권을 들고 있다. 대차대조표가 너무 무겁다. 이걸 줄이는 것이 QT다. 그런데 앞서 언급한 RRP와 TGA를 감안하면 실질적인 대차대조표가 6조 달러대로 확 줄어든다.

연준 대차대조표에서 역리포, TGA를 제외한 유동성(오른쪽)과 S&P500 지수(왼쪽) 추이. 자료=블룸버그

RRP와 TGA 형식으로 이미 묶어 둔 돈이 있다는 것. 연준이 QT를 하면서 RRP와 TGA 규모를 적절하게 줄이면(묶어 둔 돈을 풀면) 어떻게 될까. 시장 입장에서는 유동성이 급격하게 말라버리는 일은 벌어지지 않는다. 시장에는 충분한 돈이 다시 돌게 된다.

연준이 매달 950억 달러의 QT를 한다면 RRP를 다시 제로(0)로 만든다고 하더라도 2년이 넘게 걸린다. 여기에 TGA도 있다. 연준이 시장 유동성을 빨아간다고 겁먹을 필요가 없다는 얘기다.

# 그래도 QT 상황은 잘 봐야한다

역사적으로 중앙은행의 QT가 순조롭게 된 경우는 흔치 않다. 그러나 지금은 특수하다. RRP나 TGA처럼 유동성 보강 장치가 있다. QT가 강화되어 실행되더라도 RRP가 급격하게 줄지 않는다면 큰 문제는 없다.

연준이 지금 계획 중인 QT는 2017년보다 두 배나 규모가 크다. 분명 위험 요소다. RRP와 TGA 동향을 잘 관찰하면서 대응한다면 수월하게 QT를 넘길 수 있다.

같이 보면 좋은 기사