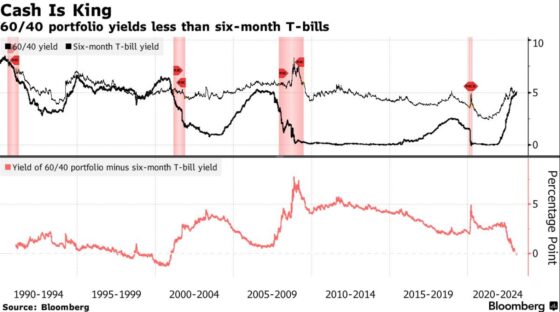

2023년으로 넘어오면서 이 전략이 먹혀들지 않고 있습니다. 블룸버그에 따르면 6-4 포트폴리오 수익은 그냥 현금을 보유한 것보다도 낮습니다. 1990년대 후반과 2000년 닷컴 버블 붕괴 이후 처음 있는 일입니다.

자료=블룸버그

현금, 다시 말해 6개월 만기 미국 국채 수익률은 5.1% 선입니다. 펀드매니저들이 고르고 골라 주식에 돈을 넣고, 나머지는 장단기 채권으로 채워 넣어도 5%를 벌기 어렵다는 얘깁니다.

레거시 금융시장이 이런 상황이니, 디지털 자산시장으로 돈이 들어오기 어렵습니다. 암호화폐를 스테이킹하거나, 예치했을 때 기대할 수 있는 수익은 5% 보다도 낮기 때문입니다.

대표적인 스테이킹 상품인 리도 파이낸스를 보죠. 이더리움 연수익률(APR)은 4.6%에 불과합니다. 솔라나 5.9%, 폴리곤 6.3%, 폴카닷 16.9%, 쿠사마 17.1% 등입니다. 기준선 역할을 하는 이더리움이 4.6%라면 그보다 높은 이자는 그만큼 위험을 내포하고 있다는 겁니다.

헤이비트, 델리오 등 국내 암호화폐 예치 상품의 이자는 5~11%로 다양합니다.

“까짓 몇 5~6% 먹자고 코인 시장에 들어오냐. 따블 따따블을 노려야지”라고 생각할 수 있습니다. 이자를 기준으로 자금의 흐름을 놓고 봐야죠. 냉정하게 평가를 해봅시다. 주식, 채권, 그리고 코인을 다 할 수 있는 펀드매니저라면, 현재의 암호화폐 시장은 그렇게 매력적이지 않습니다.

투자 시장에 근본적인 변화가 일어나야만 이 구도가 바뀔 수 있습니다. 세 가지 조건이 있습니다.

첫째, 기준 금리가 더 이상 오르지 않고 내려와야 한다.

둘째, 이더리움 스테이킹 이율이 적어도 7%까지는 올라야 한다.(헤지와 수수료 감안)

셋째, 금융당국이 암호화폐 스테이킹, 예치상품을 인정해야 한다.

JJ 기자가 영상으로 정리했습니다.