“연 113%를 준다고? 합성달러 에테나(USDe)의 비밀(ft. 테라-루나 사태)”

[블록미디어 이제인 기자] 에테나(Ethena) 랩스에서 내놓은 암호화폐 USDe가 최단기간 20억 달러 클럽에 가입했다고 19일(현지 시간) 포춘 크립토가 보도했다.USDe는 1 달러로 가치가 고정되는 스테이블코인이다. 에테나는 ‘합성 달러(synthetic dollar)’ 라고 부른다.

# 초고속 성장

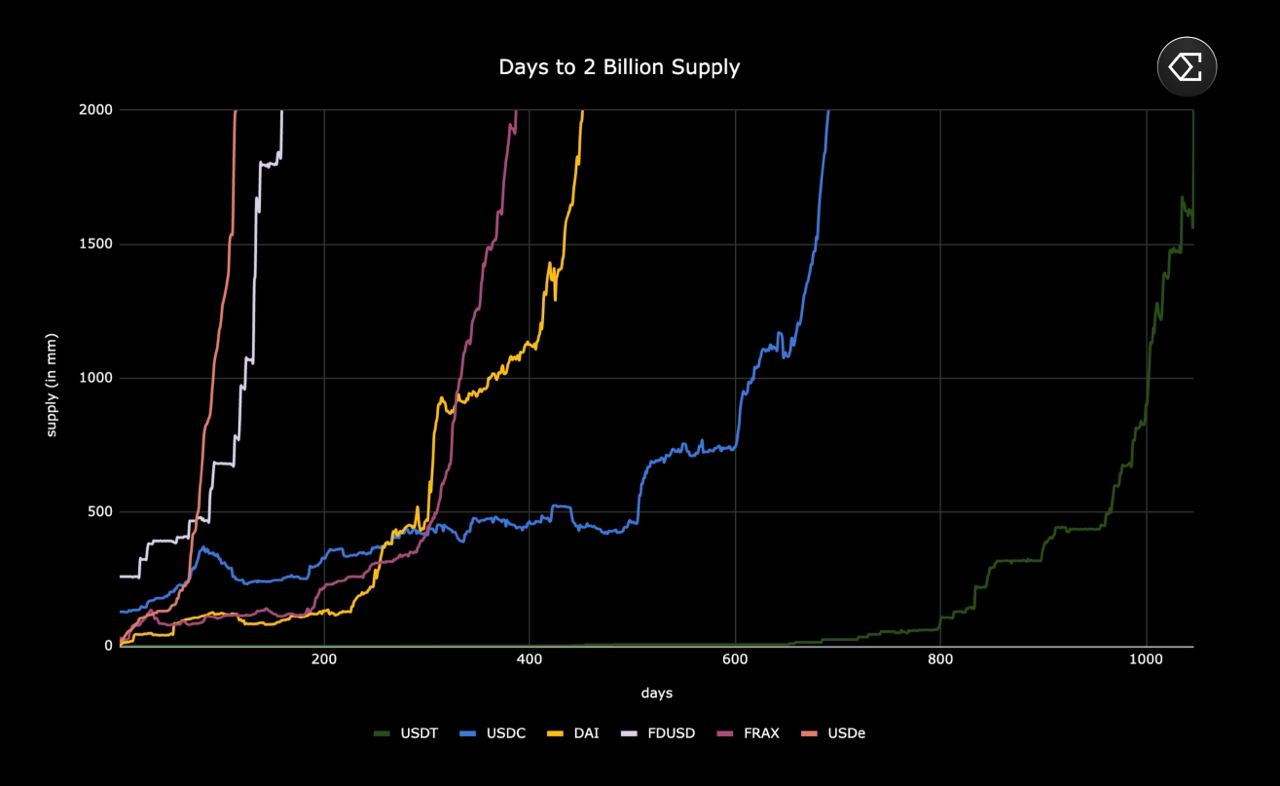

USDe는 자산 규모(TVL)가 24억 달러에 달한다. 4개월만에 이룬 성과다. 스테이블코인 1, 2위인 테더와 서클이 20억 달러를 달성하기까지는 수 년이 걸렸다.

주요 스테이블코인이 20억 달러에 도달하는데 걸린 시간

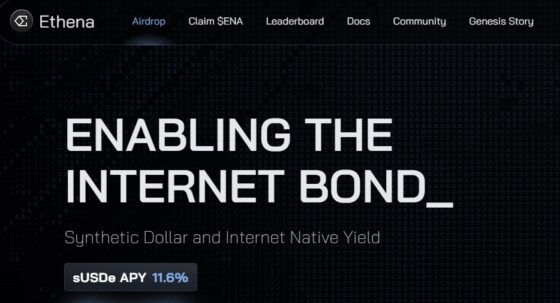

에테나 USDe가 이렇게 빠르게 성장한 이유는 간단하다. 코인을 예치하면 엄청난 수익을 주기 때문이다. 3월 한때 연수익은 113%에 달했다. 이달초 수익은 37%였다. 현재는 11.6%를 준다.

이렇게 높은 수익은 어디에서 나올까? 테라-루나 사태 당시 권도형이 만든 디파이 앵커프로토콜은 20% 수익을 주겠다며 투자자를 유혹했다.

# 고수익의 비밀

에테나 USDe도 같은 길을 갈까? 포춘 크립토에 따르면 에테나 USDe는 테라-루나와 달리 1 달러 가치를 그 무엇인가에 연동시키지 않는 대신 ‘트래이딩 전략 자체’ 를 코인화한 것이라고 보도했다.

에테나에서 제시하고 있는 연수익. 현재는 11.6%다. 3월에는 최고 113%까지 간 적도 있다. 자료=에테나 홈페이지

에테나가 USDe를 스테이블코인이 아니라 합성달러로 부르는 이유도 이 때문이다. 에테나 USDe의 전략은 뭘까?

에테나 USDe는 대표적인 헤지펀드 매매 기법인 차익거래를 쓴다. 이른바 캐시 앤 캐리(Cash-and-carry)다.

1 단계 : 투자자금을 모은다. 고객들은 비트코인, 이더리움, stETH, 테더 등을 에테나 프로토콜에 예치한다. 그러면 USDe가 나온다.

2 단계 : USDe를 바이낸스, 바이비트, OKX 등에 담보로 제공하고, 무기한 선물 숏(공매도)을 친다. 중앙화 거래소들은 담보비율 94%를 인정해준다.

이때 무기한 선물 구조상 숏 투자자인 에테나 프로토콜은 일정 비율의 펀딩피(fee)를 받는다.

3 단계 : 결과적으로 이는 현물 코인과 선물 사이에 차익거래의 일종인 베이시스 거래(basis trade)를 한 셈이다. 베이시스 거래는 현물은 롱, 선물은 숏을 잡고 그 차액만 챙기는 기법이다.

만약 코인 가격이 올라가면 현물에서 얻은 이익과 선물에서 잃은 손실을 약간의 차이만 남기고 상쇄시킨다. 코인 가격이 떨어지면 그 반대다.

# USDe는 스테이블코인이 아니다?

에테나 프로토콜은 펀딩피를 챙기는 방식으로 ‘항상 수익’ 을 낼 수 있다. 이러한 거래 기법 자체를 코인화해서 1 달러 가치를 유지하는 것이 에테나 USDe다.

다른 스테이블코인들은 1 달러 가치를 보장하기 위해 코인 1 개를 발행할 때마다 1 달러 자금을 은행에 예치하거나, 국채를 산다. 에테나 USDe는 그럴 필요가 없다. 트래이딩 전략이 1 달러 가치를 보장한다.

테라-루나의 경우는 스테이블코인 테라(UST)를 위해 또 다른 코인인 루나를 찍었다. 안전판으로 다른 코인을 쓴 것이다.

에테나 USDe의 경우 안전판은 베이시스 거래 그 자체다. 이런 이유로 에테나 USDe를 스테이블코인이라고 불러서는 안된다고 주장하는 전문가들이 있다.

# 펀딩피

에테나 USDe가 구사하는 베이시스 거래는 완벽한 무위험일까? 그렇지 않다.

암호화폐 시장 특성상 가격이 추세적으로 하락하는 상황에서는 무기한 선물 숏 수요가 롱 수요를 압도한다. 이 경우 펀딩피는 마이너스가 된다. 다시 말해 숏 포지션을 잡는 에테나 프로토콜이 돈을 받는 것이 아니라 돈을 내야한다.

에타나도 이를 잘 알고 있다. 그래서 3270만 달러 규모의 보험 펀드를 만들었다.

여기서부터 테라-루나 붕괴의 그림자가 보인다. 권도형은 테라 붕괴를 막기 위해 이른바 루나파운데이션가드라는 펀드를 만들고, 비트코인을 샀다. 에테나 USDe 보험과 거의 같은 성격이다.

에테나는 펀딩피가 마이너스가 될 때 USDe가 1 달러 밑으로 떨어질 수 있다고 인정한다. 최후의 안전판으로 보험 펀드가 있지만, 에테나 프로토콜 이용자가 증가하면 보험 규모가 커져야 한다.

크립토퀀트는 펀딩피가 마이너스가 되는 베어마켓을 견디기 위해서는 USDe 보험 유지율이 32% 이상이어야 한다는 분석을 내놓기도 했다.

# 권도형의 실패와 닮은꼴?

에테나는 “펀딩피가 상당 기간 지속적으로 마이너스인 역사적 사례를 본 적이 없다” 면서도 “모든 시장 상황에서 100% 투자자금 환매를 보장하지는 않는다” 고 밝혔다. 1 달러 페깅이 무너지거나, 예치금을 돌려 받지 못할 수 있음을 인정한 것이다.

더 큰 문제가 있다. 에테나 프로토콜에 100 달러가 예치 돼 있다면 무기한 선물을 풀어서 돈을 돌려주는 것은 아무런 문제가 아니다. 그러나 에테나 자산은 24억 달러에 달한다. 포지션을 풀고 돈을 내줄 때 선물 시장 자체가 흔들릴 수 있다.

에테나 USDe가 더 크게 성장하기 위해서는 선물시장 규모도 커져야 한다. 이론적으로 에테나 USDe는 항상 돈을 벌고, 언제나 환매할 수 있는 무한대의 선물 시장을 전제로 한다.

테라-루나 붕괴를 떠올려보자. 1 달러 페깅이 무너질 때 앵커프로토콜에서 질서 있는 환매는 불가능했다.

에테나 프로토콜이 선물 포지션을 풀어야 할 때 질서 있는 매매가 가능할까? 그러한 상황이 도래하면 다른 시장 참가자들은 에터나를 기다려줄까?

에테나는 권도형의 테라-루나와 다르다. 그러나 USDe가 지닌 위험은 별반 다르지 않다는 지적이다.

같이 보면 좋은 기사