# 연간 주식 거래대금 대비 60%로 급성장

# 4개 거래소 독과점…수수료 수입 2.1조원, 수수료율 주식의 10배

# 코인 상장 임의로 결정…투자자 보호 장치 시급

10일 블록미디어가 코인마켓캡 데이터를 기반으로 자체 집계한 국내 암호화폐 거래량 추이를 보면, 지난해 국내 암호화폐 거래량은 4000조 원을 넘었다.

이는 연간 주식 거래대금의 60%에 달하는 것이다. 암호화폐 시장이 단기간 내에 급성장했음을 알 수 있다.

# 4개 거래소 체제 고착

국내 암호화폐 거래는 4개 거래소에서 99% 이상 처리되고 있다. 주식 매매 수수료의 10배에 달하는 암호화폐 거래 수수료 등 독과점에 따르는 소비자 보호 이슈가 급부상했다.

암호화폐 거래소 독과점은 지난해 정부가 강행한 특금법에 따른 가상자산사업자 신고 과정에서 4개 거래소만이 은행 실명 인증 계좌를 발부 받으면서 고착화됐다.

30여 개의 중소형 암호화폐 거래소들은 은행 실명 계좌를 받지 못해 원화 거래를 중단했다.

# 12월 거래 위축… “미니 크립토 윈터”

지난달 비트코인이 최고가 대비 30% 이상 조정을 받으면서 암호화폐 거래량이 급감했다.

가격 하락과 거래량 감소는 미니 크립토 윈터의 징후로 해석된다. 미국의 주요 암호화폐 거래소들도 거래량 감소에 긴장하는 상황이다.

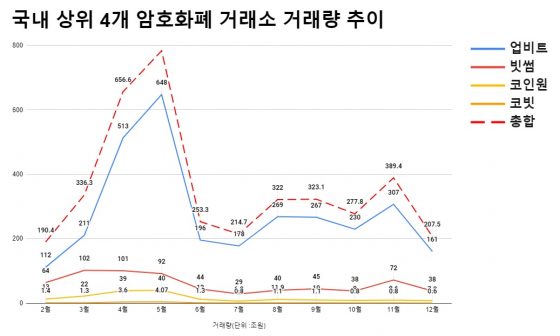

국내 4개 거래소의 지난달 거래량은 207조 원으로 11월 대비 46% 감소했다. 거래량 감소는 대행 거래소일수록 컸다.

업비트의 지난달 거래량은 161조 원으로 전월비 48% 줄었다. 빗썸 38조 원(-47%), 코인원 7.9조 원(-18%), 코빗 6000억 원(-25%) 등이다.

거래 비중은 업비트 78%, 빗썸 18%, 코인원 4%, 코빗 0.3%으로 11월 대비 큰 변화가 없었다.

# 2021년 총 거래대금 4000조 원

지난해 국내 암호화폐 총 거래대금은 4000조 원을 넘었을 것으로 추정된다. 블록미디어의 거래량 집계는 지난해 2월부터 시작됐다. 2~12월 누적 거래대금은 3955조 원이었다.

업비트의 작년 거래대금은 3092조 원, 빗썸은 665조 원, 코인원 181조 원, 코빗 17조 원 등이다.

업비트의 거래 비중이 78%로 입도적 1위를 기록했다. 빗썸 17%, 코인원 5%, 코빗 0.4% 순이다.

거래소별 거래량은 지난 5월 최고치를 기록한 이후 급감했다. 비트코인 가격이 한 때 3만 달러 밑으로 떨어지는 등 강력한 조정 이후 월간 거래 대금은 300조 원대를 유지했다.

# 4개 거래소 독과점

국내 암호화폐 거래의 99%는 4개 거래소에서 집중 처리되고 있다.

중소형 거래소들은 특금법에 따라 10월 이후 원화로 암호화폐를 매매할 수 없다. 이에 따라 4개 거래소 집중 현상이 심화됐다.

11월 거래량은 400조 원에 육박할 정도로 치솟았다. 4개 거래소 독과점 고착과 비트코인 가격 상승 등의 영향으로 풀이된다.

은행 계좌를 확보한 4개 거래소 독과점 체제가 고착화하는 사이 은행 계좌를 받지 못한 30여 개 중소형 거래소들은 원화 마켓을 폐쇄하는 등 거래 기능을 사실상 상실했다.

# 작년 수수료 수입 2.1조 원

4개 거래소가 지난해 암호화폐 거래 수수료로 벌어 들인 돈은 모두 2조1082억 원에 달한다.(1월 제외)

업비트가 1조5484억 원, 빗썸 2670억 원, 코인원 2674억 원, 코빗 254억 원 등이다. 빗썸의 경우 최저 수수료율을 기준으로 한 것인데, 통상적인 수수료율을 적용했을 때 수수료 수입은 4000억 원 이상일 것으로 추정된다.

암호화폐 거래소들이 막대한 수수료 수입을 올릴 수 있는 이유는 주식 매매 수수료의 10배에 달하는 높은 수수료율 때문이다.

암호화폐 코인 상장에 따른 별도의 수수료 수입 규모는 파악조차 되지 않고 있다.

# 주식시장에 맞먹는 규모…경쟁 확대, 투자자 보호 장치 마련 시급

한국거래소의 지난해 주식 거래대금은 6633조 원 수준이다. 암호화폐 거래량은 주식 거래대금의 60% 규모다.

한국거래소에서 주식 거래를 담당하는 증권사는 51개다. 반면 국내 암호화폐 거래는 4개 거래소에서 99% 이상이 처리된다.

미국은 코인베이스, 크라켄 등 암호화폐 거래소 외에도 로빈후드 등 트래이딩 플랫폼과 증권 전문 브로커 회사, 페이팔 등 결제 플랫폼을 통해서도 암호화폐 매매를 할 수 있다.

우리나라의 경우 증권사는 암호화폐를 취급할 수 없다. 심지어 비트코인 선물 기반 ETF는 매매를 허용하면서, 비트코인 선물 상품 자체는 매매할 수 없다.

암호화폐 시장의 4개 거래소 독과점 체제는 거래 수수료를 포함 서비스 경쟁을 제한하고 있다.

거래가 급증할 때 매매 시스템이 멈추거나 입출금이 지연되는 사고가 빈번하다. 사전 예고 없이 암호화폐 입출금을 중단하기도 한다.

코인 상장 권한이 거래소에 일임돼 있고, 제3자 감시를 받는 것도 아니어서, 특혜 상장 등 잡음이 끊이지 않는다.

암호화폐 시장이 주식시장과 맞먹는 규모로 커진 만큼 서비스 경쟁을 확대하고, 체계적인 투자자 보호 장치 마련도 시급하다는 지적이다.

같이 보면 좋은 기사